我们都知道一个产品的生产过程分为三个阶段,即原材料——中间产品——成产品,在产品生产的不同阶段需要不同的人分工进行生产。一些企业完成产品原材料的搜集,一些企业共同分环节完成产品的制作加工过程并对接下游的经销商由他们完成产品的销售,这一条链式的功能结构就是我们所说的供应链。

供应链金融企业从大的方向上可以分为三个类型

金融机构:商业银行,小贷公司,保理公司,资产管理公司,金融服务公司

核心企业:产业链上占优势地位的核心企业、大型集团财务公司

供应链服务商:外贸服务平台,大型外贸公司,供应链管理公司,物流公司,B2B交易平台

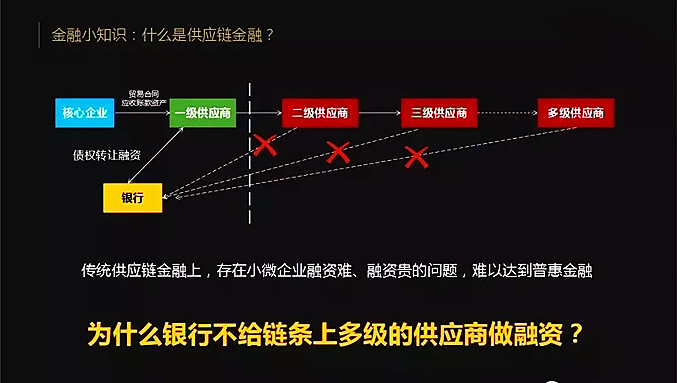

那么涉及到多个企业的供应链应该如何管理呢?供应链中也有自己的老大,因为自身规模较大,发展较好,信用较高就拥有绝对的话语权,这个企业在供应链中我们称之为核心企业。

核心企业在供应链中十分强势,面对供应商,核心企业可以不拿现金进行交易,往往采用的是赊账的方式,即给上游的中小企业一个支付凭证,到期我再支付账款,而它的一级供应商再面对上游的二、三级乃至多级供应商,可以赊账的期限越来越短,甚至不允许赊账行为,而用来抵账的商业票据在贴现时不得分拆,供应商给它多少钱,它就给多少货,这对核心企业来说是满满的好处但对于供应链上的中小企业来说却大大增加了资金压力。

没钱怎么办?借呗。但是中小企业融资难在中国社会一直是个老大难的问题,自身信用级别较低、固定资产等抵押担保品少、经营管理不善、财务信息不透明等原因使得中小企业不受银行等金融机构青睐。

核心企业的票据又无法拆分进行流通,导致供应链中的信用传导机制不畅通,难以实现普惠金融。其他机构能否利用自身良好信用帮助中小企业取得金融机构的贷款呢?供应链金融应运而生。

然而现实场景当中,情况会复杂得多,大家都知道,供应链上的中小微企业,尤其是3级及多级供应商,他们所面临的是融资难、融资贵、融资乱、融资险等困境,有时甚至10-20%的利率都融不到钱,比大中型优势企业的贷款成本高出一倍甚至数倍。

那么,融资难的根结在哪里?在银行。

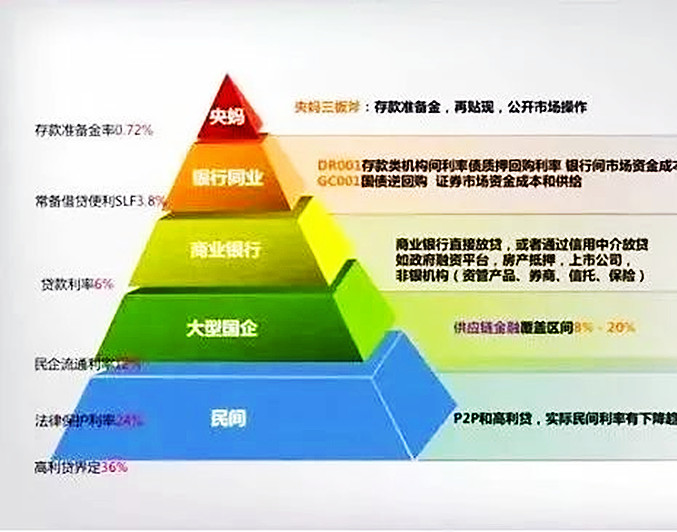

我们来看看中国金融市场资金流向图

我国现有利率结构如下图:

利率作为资金供给的价值尺度非常直观,展示了基于现有的资金流通体系的几个层级。从央妈到商业银行,再到大型企业,再到民间。管制金融体系下层级的形成导致不同层级的资金流通成本是逐级递增的。

供应链金融作为以供应链流动性资产为标的的金融,利率覆盖区间正常为年化8-20%,并且12%是一个槛!8-12%,12-15%,15%以上,分别代表着不同的资金供需,也间接反映着资金的风险溢价。

然而现实场景当中,情况会复杂得多,大家都知道,供应链上的中小微企业,尤其是3级及多级供应商,他们所面临的是融资难、融资贵、融资乱、融资险等困境,有时甚至10-20%的利率都融不到钱,比大中型优势企业的贷款成本高出一倍甚至数倍。

银行眼中的供应链

银行为主导的金融机构借助供应链的信用传导,表面上是满足原本难以获客、评估、借贷、并贷后的中小企业资金需求。实质上是将供应链金融资金增加供应链流动性,并在供应链中进行资源分配,以满足资源的跨时空错配的需求。

对于银行和各类非银金融机构的资金借贷,目的很明确:

一是连接,通过可控的方式接入供应链中,对接供应链资产。

二是高效,通过各种技术手段降低的展业、风控、贷款管理成本。

三是收益,通过合理风控模式来获得贷款稳定的风险溢价。

这三层面并非都全由核心企业自己完成,亦有大量的金融服务企业,在全方位的探索数据,风控,物流,模型,管理等各种方式,从而形成资金借贷的桥梁。

但从核心企业本身,必须具备以下的条件:(此处引用“[万联网]供应链金融创新发展中亟待突破的瓶颈问题有哪些?”中的部分银行观点。)

第一核心企业能够看住钱,保护好信贷资金的安全。这既要求核心企业有能力对供应链闭环有充分的把握力度,又要求核心企业自身的信用可靠,可以给供应链提供信用背书;

第二核心企业能够控制用户,信贷资金转变为货物之后,核心企业能把握住货物;并且在出现风险的时候能快速卖掉货物,处理掉货物;

第三核心企业可以提供真实的交易信息和数据。供应链金融的风控模式不同于传统的风控模式,它很多的风控模型的构建来自于核心企业的交易数据,如果不能提供真实的交易信息会影响到供应链金融模型的风控也会影响到资金的安全。

银行传统的信贷主要还是基于FICO模型借款人的资产负债表进行分析和判断,但是供应链金融的要求更关注交易背后的真实性,要求银行批量化、线上化、高效化、及时化的处理业务,对银行的风控业务提出的新的要求,现在是强监管时代,你必须要合规,要做到及时放款必须在合规的框架下进行。

换句话说,银行的合规性必须达到才有可能直接对接商业银行的资金。这方面既需要金融创新,发挥市场化的左右,又需要更多的去了解熟悉商业银行的运作,从根子上帮助银行达成合规性要求。

不然通过其它金融中介作通道,每一道通道都带来信用信息的不对称,杠杆的风险,和资金成本的增加。